재무제표 사례study_1-컴포즈커피_FY23

메가커피 옆에 자주보이는 커피집이 있다.

바로 컴포즈 커피!!

와이프는 메가커피보다 컴포즈커피를 더 선호한다.

나는 커피맛을 잘몰라서 쓰다, 시다, 밍밍하다 정도로 나누는정도인데,

컴포즈커피는 상대적으로 밍밍한 맛에 커피라 생각되는곳이다.

부산에 본사를 둔 커피 프랜차이즈 회사이다. 지배구조는 개인이 100%지분을 소유하고 있다.

아마도, 향후 투자를 받지 않을까?싶기도 하고 아니면 그냥 exit할수도 있고 이건 뭐,, 알 수없지만

보통은 그렇게 흘러간다.

23년에 최초로 외부감사대상이 된것으로 보인다. 감사보고서에 23년 최초 외부감사를 받은것으로 명시되어있다.

이제 3기였다. 아마도 법인설립이 그렇게 되고 개인사업자로는 꽤 되었지 싶다.

처음 컴포즈커피를 접한건 3년은 더된것같아서;;

메가커피 못지 않게 지점이 많다. 24년 5월 초 기준 2562호점을 달성했다고 한다.

진짜 폭발적인 성장이라는 말이 어울린다.

자산이 280억원에서 520억원으로 점프!

현금이 많아지는거야 이익이 많아진거로 이해가되는데

대여금이 많아졌다. 그리고 선급금도 많아지고,,, 이게 좀 거슬린다.

영업권은 (주)제이엠커피그룹으로부터 양수받은 컴포즈커피 프랜차이즈사업과 관련된 건이라고 한다.

선급금은 뭐,, 재고나 기타 원가 관련 비용으로 볼 수 있을것같긴하다.

대여금이 특수관계자들에게 발생한것으로 보인다. 그런데 규모가 너무크다. 무슨일일까?

심지어 (주)미래컨트롤에 대여한것에 대해서는 즉시 대손을 쌓아버렸다.

이건 매우 이례적인일이다. 당기에 대여한금액을 대손을 인식한다는것은,,,

사실 돈을 아,, 흠,, 좀 조심스럽긴하지만 세무적 이슈가 발생할 가능성이 매우높다.

그리고 이렇게 영업이 잘되는곳에 주주 대여금은 왜 또 생긴걸까?? 중간배당금을 통해서 대략 19억원정도를 가져갔는데 말이지,, 흠 그러면 배당을 추가로 하면 되지 굳이,, ,대여를??

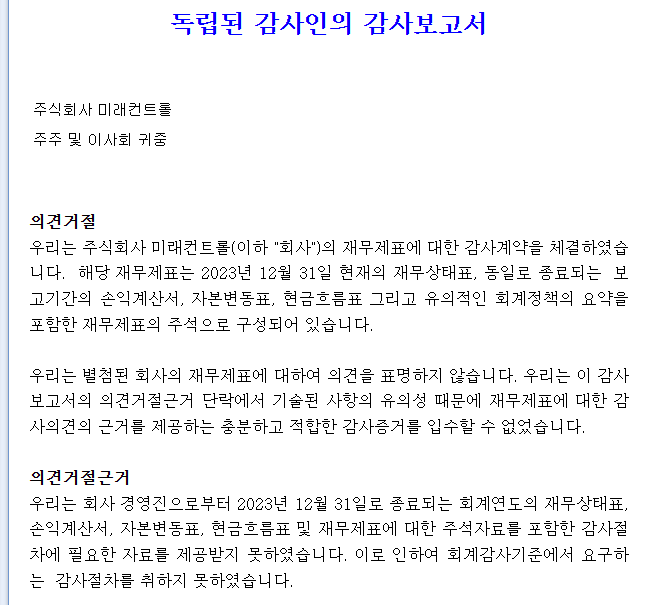

그래서 (주)미래컨트롤은 어떤가보았더니;;

"의견거절"이다... 이런회사에 대여를;;; 개인회사나 마찬가지니 뭐,,, 누가 견제할게 있나 싶긴한데

이 회사의 대표이사가 아마도 오너로 보인다.

(주)제이엠커피그룹은 공시문서가 없는것으로 보아 외감대상은 아닌것으로 보인다. 여기는 쿠슨 커피숍?인듯싶다.

관계사인 (주)더젬코리아로부터 원두등을 매입하는 구조로 보인다.

매출을 보면 특이한게 공사수입이 있다.

공사를 직접 하나? 이게 뭔가싶다. 가맹점 인테리어같은걸 하는건가?

근데 또 특이한게,, (주)더젬코리아로부터 원재료등 매입을 43억원했는데,,

매출원가에서 공사원가에들어가 있는건가? 어디로 분류된거지?

애니웨이,,, 880억원팔아서 360억원정도 남다. 뭐야,.. 영업이익률이 40%???

내눈을 의심하게되네;; 맞지??

또 특이한게 있다. 기타충당부채전입액 100억원!!!!!!!!

흠,, 완전 프라이빗한회사구만 ㅎㅎ

그 문제의 (주)미래컨트롤에 대한 연대보증으로 인해 자원유출가능성이 매우 높아서;; 100억원에 손실인식 ..

그래 뭐,, 개인지분100%에 외부차입금도 없지? 킹왕짱이다...

현금흐름도 말해 뭐해 할정도로 좋고,,,

가끔 생각을 한다. 이런 회사들은 법적으로 외부감사대상인게 조금 억울할수도 있겠다.

가맹점주들에게는 필요한 정보인가? 싶기도하고 ,,, 어쨌든 외부공시가 되기때문에 조금 더 유념하여

경영에 힘쓰시고, 더 번성하시기를!! 소비자입장에서는 값싸고 좋은 품질의 카페가 많으면 좋으니까...

#컴포즈커피

#미래컨트롤

#제이엠커피그룹